中美外交關係正常化40週年之際,這兩個世界上最大的經濟體正處於從戰略合作夥伴轉變為戰略競爭關係的風口浪尖之上。2018年中美的貿易摩擦在2019年僅為其相互競爭的一環;其他方面還包括國內經濟政策、科技及地緣政治。我們之前的報告闡明北京與華盛頓就貿易問題的談判將延續到今年,事實證明確實如此。但從更廣的角度而言,一些基礎性的問題將更難解決。

中國方面因為經濟轉弱及潛在關於策略的內部爭議回到談判桌上,而美國重返談判的原因,主要因為受到包括美國總商會在內的商界壓力,希望避免向中國增設額外25%的關稅。然而,值得注意的是,談判進程中更多的是聚焦在增加商品及服務貿易的透明度,而不是著重於基礎性問題,例如知識產權、跨境投資及地緣政治。2019年上半年似乎有可能達成一個初步協定,這將避免近期把關稅或非關稅的爭執進一步的激化。

總而言之,基於中美在科技、知識產權、國營企業、國家安全及地緣政治互動等各方面有不同的理念和潛在的衝突目標,預期中的貿易協定將不會消除兩大對手之間的不確定因素。我們的報告從國內生產總值(GDP)表現、商品貿易、金融市場和科技投資方面對兩國進行評核,以此尋找兩國未來在上述議題磋商中可能的位置。

從經濟衝擊佔GDP比重的表面上來看,2018年的貿易緊張情勢對中國經濟的傷害似乎大於對美國經濟的影響。不過,目前尚不明朗的是,美中雙方政治壓力來解決根本問題的力度誰強誰弱,因為中國對美出口量增長,而美國對華出口下降。

目前的共識是,中國官方宣布的2019年GDP會為6.0-6.5%,將會是近幾十年最慢增長速率。我們預測美國經濟的增長率將從2018年的3%下滑至2019年的2%。兩國的預測都假定雙方達成了貿易協定且美方更高的關稅和中方相應的報復並沒有出現。如果雙方沒有達成協議、美方供應鏈中斷、中國工廠產能閒置以及全球金融市場出現波動的話,都會對這些預測構成改變。

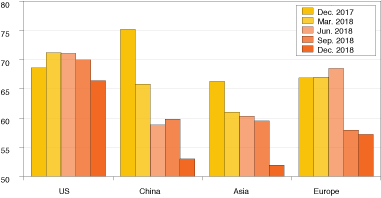

未如華爾街的擔心,美國工薪崗位數量在2018年12月增加了312,000,並伴隨工資增長,由此證明美國經濟仍處於良好狀態。不過,最新的杜克大學美國首席財務官調查顯示,受訪者對經濟的樂觀指數從2017年12月時的68.6微落至66.4。這與加州大學洛杉磯分校安德森預測中心認為的持續充分就業並回歸2%的長期增長的觀點一致。隨著美國經濟放緩,製造業供應鏈的嚴重中斷可能會阻止當前GDP的擴張。相比之下,中國會繼續面臨越來越多的問題,從地方政府債務到地產泡沫。重要的是,如19屆三中全會所提出的,從出口導向型經濟轉變到計劃性重組經濟。固定投資同比增速下降到5.9%,為2000年以來最低水平,而官方公佈的GDP增長率仍維持在6.5%範圍內。杜克大學的首席財務官調查顯示受訪者對中國經濟的樂觀指數從75.2跌至2018年的53。

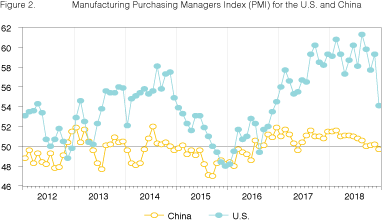

從製造業採購經理人指數(PMI)可以看出中國經濟的相對脆弱性。黃線(圖表2)代表的是中國私營部門的PMI,藍色代表美國的PMI。數值大於50預示著工廠生產即將擴張,而當數值小於50則預示著生產即將緊縮。

我們可以看到兩國PMI之間的一些相關性。兩國的PMI均在2015年跌至50以下,而在2016年回升至50以上。2017年底和2018年,美國的PMI約為60,而中國則徘徊在51左右。12月,美國PMI從59.3大跌至54.1,而中國則跌破到50以下。

儘管中國對美出口正在以10%的速度增長(圖表5),兩國間的貿易糾紛導致中國出口導向型的工廠暫停它們的計劃。有傳聞表示,製造業新訂單、生產以及投資和僱傭決策都在推遲,有些廠家還有裁員情況出現。雖然中國目前的PMI仍高於2015年時的數值,但有人感覺當前的經濟形勢與2008年金融危機的部分時期相似1。究其原因,在多大程度上是因為貿易緊張局勢,及在多大程度上是因為民營企業所獲的支持不及國有企業,目前尚不明朗。不過,與美國的貿易關係勢必會產生影響。

經濟衰退是反映與解決部門間不平衡的自然方式。鑑於中國對其出口中斷的脆弱性以及上述的經濟問題,美方的抑制性關稅而誘發的經濟緊縮可能會導致經濟長期衰退。正是這一點而非貿易爭端本身,引起了北京方面的關注,為談判注入了新的活力。

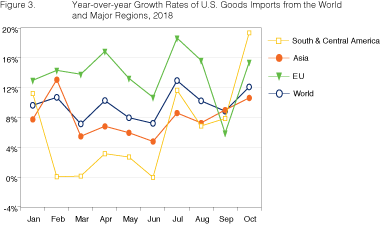

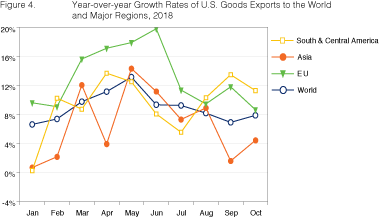

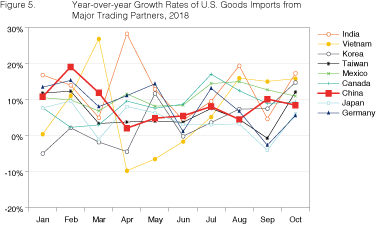

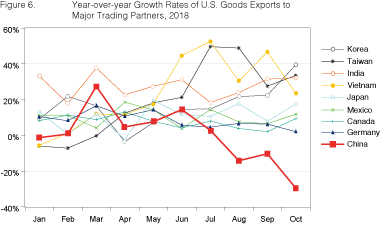

圖表3描述2018年前10個月美國從世界以及主要地區進口情況的同比增長率。世界對美進口總額比上年增長了10%。美中之間以及美國和其他地區之間的貿易摩擦和新關稅尚未導致美國進口總額有任何下降,儘管已有個別產品和部門顯然受到影響。圖4顯示了美國向世界和其他主要地區出口的同比增長率。與上年比較,整體出口增長了近9%。

圖表5顯示2018年美國從主要貿易夥伴進口的同比增長率。來自中國的進口以8%的速度增長,而且數據中沒有減少進口的跡象。有趣的是,自7月起從越南的進口有所增加。有傳聞表示,在勞動力成本上升和國際貿易摩擦的環境下,一些製造業,特別是低工資水平製造業已經從中國轉移出來。越南已成為其中一些製造商的重要設廠目的地。

圖表6顯示了針鋒相對的關稅戰是如何減少了美國對中國的直接出口。這些出口的同比增長率從6月份時的14%跌至10月份的30%負增長。

當前的經濟數據顯示,中國經濟增長放緩但並非崩潰—貿易爭端前預測的放緩、中國對美出口的增長以及美國經濟的穩健增長本不應該引起金融市場投資者的擔憂。但是,貿易爭端近期的事態發展引起了兩國內部對未來的新關切。為了研究這個問題,我們觀察一下股市的表現,從而把握本輪貿易談判破裂對經濟的潛在影響。股市反映了投資者對被賣出股票的企業預期。因此,觀察股價變動能幫助了解貿易緊張的加劇對整體經濟影響的可能性。

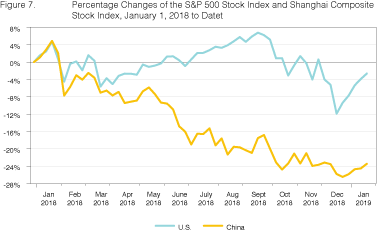

圖表7顯示了標普500指數和上海綜合指數自2018年1月以來的百分比變化。重要的是,它們並不具有嚴格的可比性。上海證券交易所掛牌上市的公司中約有三分之一是國有企業, 這些公司在上海證交所的股票只佔其所有權和控制權的一小部分。2018年4月,紐約證券交易所的總市值約為23萬億美元(相當於美國GDP的119%),而上海證券交易所的總市值約為5萬億美元(相當於中國GDP的42%)。

兩個股票市場於前三個月的指數是同步的。自2018年3月貿易緊張開始以來,中國股市一直處於低迷狀態。2018年1月至2019年1月,上海證券交易所股價下跌28%。並非所有的經濟下滑都可以追溯到中方與美方之間的貿易緊張關係。中國最大的市場歐洲的增長放緩、資本管制、房地產市場停滯以及中國經濟政策的轉變也都影響了中國經濟的低迷。

同一時期,美國股市價格下滑了12%左右。兩國股市的差異在預料之中,因為相比中國,美國經濟大部分都不受國際貿易影響。自10月以來,美國股市遭受了快速的挫折(標普指數減少了18%),據稱原因是美中經濟關係的緊張。時機可能是兩國股市反應滯後的簡單解釋。中國投資者能夠比美國投資者較早就納入自己對中國談判策略的認識。目前,這兩家證券交易所的貿易和投資都在減少。蘋果公司便是因為這些消息導致股票估值下降的例子2,該公司最近下調了季度營收預測,原因是其中國業務放緩。

2018年10月4日,副總統彭斯在華盛頓保守派智庫哈德遜研究所(Hudson Institute)發表講話,反映出特朗普政府對中國日益不信任的情況。他遺憾地表示,雖然美方曾希望經濟自由化能讓中美建立起更加信任的伙伴關係,但在他看來,事實並非如此。他表示中方選擇他所謂的「經濟侵略」。他的言下之意就是,中國的經濟發展政策把目標定為發展最先進的產業和技術,甚至不惜代價違反國際標準。無論讀者是否同意彭斯的評價,特朗普政府都對中國採取了新的做法:這種做法與那些言論非常吻合。因此,美國的經濟和地緣政治政策現在被框定為美中之間的大國競爭。

中國內部的討論也以同樣的方式進行了一段時間;具體而言,這些討論集中於「修昔底德陷阱」命題,即崛起的大國總是挑戰現有的大國,從而導致雙方之間的熱戰。雖然「修昔底德 」是公元5世紀時雅典和斯巴達城邦之間的衝突,它亦用於描述冷戰和各種經濟戰等現代「陷阱」。關於中國的爭論一直是:這類“戰爭”是否可以通過或不通過經濟和外交渠道避免。彭斯的言論表明,雙方目前都在這個更廣的背景下看待貿易爭端。

要讓中國經濟更進一步的成長需要重大技術進步。中國為追求這目標而從國外獲取技術是緊張關係的主要根源之一。然而,隨著大量研究和開發資金對中國技術的助力,越來越難判斷中國的哪些東西產自國內,哪些源自國外。

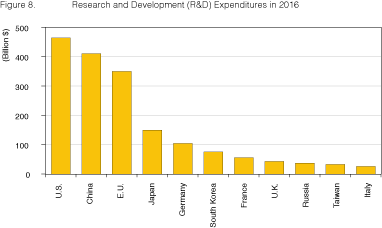

2016年(圖表8),中國的研發支出達到了4,100億美元,超過歐盟,直逼美國的4,640億美元水平。雖然美方反對「中國2025」計劃(如果反對生效,可能會縮減這規模),但是中方決心繼續通過增加研發增強自身技術實力。由於一邊自產技術一邊引進國外技術,中國正在取得巨大進步,而且日益變得具有競爭力。近期突飛猛進的5G網絡、ARJ21支線噴氣式飛機生產以及登陸月球背面都證明了這一點。

2018年,「美國優先」與「中國夢」發生衝突。這場衝突也在2019年初主導著美中經濟關係。此外,兩國之間的經濟爭端目前正受到地緣政治競爭背景下的戰術和戰略的影響。這表明,至少有些嚴重的經濟緊張局勢會存在於2019年,甚至可能更久。

不過,在本文撰寫之時,美中雙方因為壓力使雙方談判新的貿易協定。由於重要性更大、爭議更小的爭議領域不可能在近期得到解決,如果於2019年達成新協定的話,將會比雙方原定目標更折中。

但是,這存在風險。如果美中雙方不能在本輪談判結束時達成協議,鑑於兩國貿易的新背景,美國可能會提高對中國2,000億美元出口商品的關稅。當然,中國將通過關稅和非關稅壁壘對美方公司的進口商品和投資進行報復。如果供應鏈因此遭到嚴重擾亂,那麼中方的製造業將受到嚴重影響,美方則可能陷入衰退,美國前財政部長Hank Paulson所說的「經濟鐵幕」就會因雙方之間的衝突變成現實。

國泰銀行(Cathay Bank)與加州大學洛杉磯分校安德森經濟預測中心(UCLA Anderson Forecast)日前合作編寫了《中美經濟報告》。報告中,預測中心的學者們將會分析與討論他們對於世界上頭兩大經濟體當前與未來的看法。

加州大學洛杉磯分校安德森經濟預測中心成立65年以來,持續提供關於美國與加利福尼亞州經濟的分析報告。其在領域內長期處於領先的地位,而日後所發行的年度經濟報告和季度專欄將側重於影響美國和中國之間投資行為與資金流動的相關事件。

本報告中的預測性陳述,是來自加州大學洛杉磯分校安德森預測中心根據目前可獲得的資訊,對美國及中國當前及未來經濟狀況的分析及觀點。這些預測乃依據業界趨勢與其他因素所作出的,且包含了風險、變數與不確定性。此資訊以概述方式呈現,並未宣稱資訊完整。本報告中的資訊不應被視為針對您或您的企業採取特定行動的意見或建議,且並不考慮您的特定業務目標、財務狀況或需求。

在此提醒讀者不要過度依賴本報告中的前瞻性陳述。加州大學洛杉磯分校安德森預測中心不負責在本報告日期後,針對非預期事件或情況公開發表對這些前瞻性陳述的任何修訂結果。儘管已謹慎準備預測資訊,實際結果可能會有正面或負面的實質性差異。預測與假設範例可能因加州大學洛杉磯分校安德森預測中心控制以外的不確定性與偶發事件受到影響。

Jerry Nickelsburg在2006年時加入加州大學洛杉磯分校的安德森管理學院及安德森預測中心。自2017年起出任安德森預測中心總監。他也在工商管理碩士課程中教授經濟學,關注企業預測與亞洲經濟。他擁有明尼蘇達大學的經濟博士學位,並曾就讀於維吉尼亞軍校以及喬治華盛頓大學。他在經濟學與公共政策有關的言論獲廣泛發表及引用。

William Yu在2011年以經濟學家的身份加入加州大學洛杉磯分校安德森預測中心。他在預測中心主要負責的領域包括經濟建模、預測與洛杉磯經濟。同時也從事中國經濟以及其與美國經濟的關係研究與預測。他的研究主軸包括諸如時間序列計量經濟學、數據分析、股票、債券、房地產與商品價格動態、人力資本與創新等廣泛的經濟金融問題。