大多數美國人不夠重視自己的信用評分。然而無論是申請汽車、學生或房屋貸款、公寓租賃,或需要處理現金的工作,良好的信用評分都至關重要。但當您需要提供良好信用評分時,可能為時已晚,不能補救分數了。結果可能導致貸款或信用卡利息偏高、或租賃公寓或工作機會泡湯。

信用評分介於300到850之間,是放款者評估申請者風險狀況的參考指標。FICO信用評分越高越好。2019年的NerdWallet數據指出,消費者的 FICO 平均信用評分為704左右,雖然落在「良好」這個範圍的後段班,但仍然比過去高。

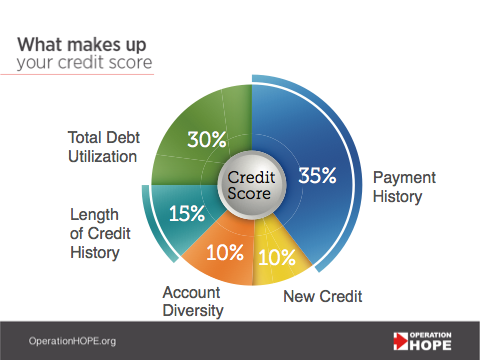

想要提高信用評分,第一步就是先了解信用評分的組成。

信用評分取決於好幾個要素,但每個要素對最終分數的影響並不完全相同。

有否在繳費限期前付清帳單(即付款紀錄)對信用評分影響最大,佔35%。

總信用額度利用情況(信用卡或個人信用額度等循環帳戶)佔 30%。理想的情況是,信用額度利用率低於總信用額度的 30%。比如您總的信用額度是1,000元,如果想改善信用評分,那實際使用的額度不應超過300元。

組成信用評分的最後三個要素為信用歷史記錄時間(15%)、帳戶多樣性(10%)及新的信用 (10%)。放款者更偏好以時間較長的信用賬戶為參考,因為這類帳戶能證明良好的信用記錄。同時,他們也樂于見到各式各樣的信用類型,因為這代表消費者能同時靈活管理多種帳戶。至於新的信用,每逢有人查詢您的信用報告,都會留下記錄。偶爾查詢並不會對信用評分造成太大影響,但查詢太多次則會影響您的信用。

信用機構會將這些信用行為和背景納入考量,然後根據您的信用記錄作出FICO評分。由於信用評分至關重要,評分較低的人應正視問題。負面信用評分會導致各種後果,包括貸款遭拒、利率偏高及失去若干工作類型的資格。

您在為信用評分未達預期而擔憂嗎?您可以通過以下方式逐漸改善並保護您的信用評分:

您有權每年收到來自Equifax、Experian和TransUnion的免費信用報告。您也可以透過AnnualCreditReport.com獲取線上信用報告。在檢查報告時,您需要確認所有資訊正確無誤,包括帳號、信用額度和餘額。如果您發現不符之處,可以向信用機構提出質疑。提出質疑可助您迅速修正錯處,也不會對評分造成不利影響。

信用評分不良的其中一個主因,是在沒有與債權人商量新的還款協議的情況下,自行不還款或僅償還部份欠款。如果您常常在繳付帳單前就沒有錢,不妨成立家用預算來追蹤支出。您也可以在繳費限期前,將繳費排入行事曆應用程式。您的目標是逐步還清欠款。七年後,信用評分就會略過漏繳和遲繳款項的記錄。

您是否刷爆信用卡了?這種作法等同於為了享受更大的財務自由而損害信用,並且延長了修復信用評分的時間。請堅持按時償還信用卡債務。當卡債降到額度的30%以下時,信用評分就會上升。當放款者查看您的可用信用額度時,他們樂於見到低使用率。日後刷卡前請三思,除非您每個月都付清或幾乎付清餘額。

您或許忍不住會想關閉所有信用帳戶,但盡可能讓卡齡最長的帳戶保持可用狀態。它可以幫您增長信貸年齡,進而提高放款者對您的信任。您還可以申請成為別人的附卡使用者,利用別人較長的卡齡,小幅度提高信用評分。在同意成為附属卡使用者前,請先了解對方信用是否良好。

建立好的信用需要花很長的時間,但補救不良評分並不是那麼困難。持之以恆,循序漸進。只要金錢管理得宜,就能扭轉放款者給您的評價。

Operation HOPE是獨立的第三方,與國泰銀行和國泰萬通金控公司無關。

本文不構成法律、會計或其他專業建議。本文所含資訊力求準確,但國泰銀行不對任何因依賴這份資訊所致之損失或損害負責。