2018年的WalletHub调查指出,仅41%的人会每年至少查看一次自己的信用报告,但84%的人认为他们应该要查看得更加频繁。

比例低的原因说明人们对信用报告和评分缺乏了解:27%的人表示自己没时间更频繁地查看报告;35%的人表示不想花钱看报告,尽管获取报告是免费的;14%的人表示不敢看报告内容。

信用报告一般是为放款者及金融业者而设,让他们在审核贷款申请时用作参考。这类报告并不是为一般人阅读而设计的。然而,财务稳健的美国人越来越多;他们希望透过检查自己的信用报告,更有效地掌握自己的信用命运。

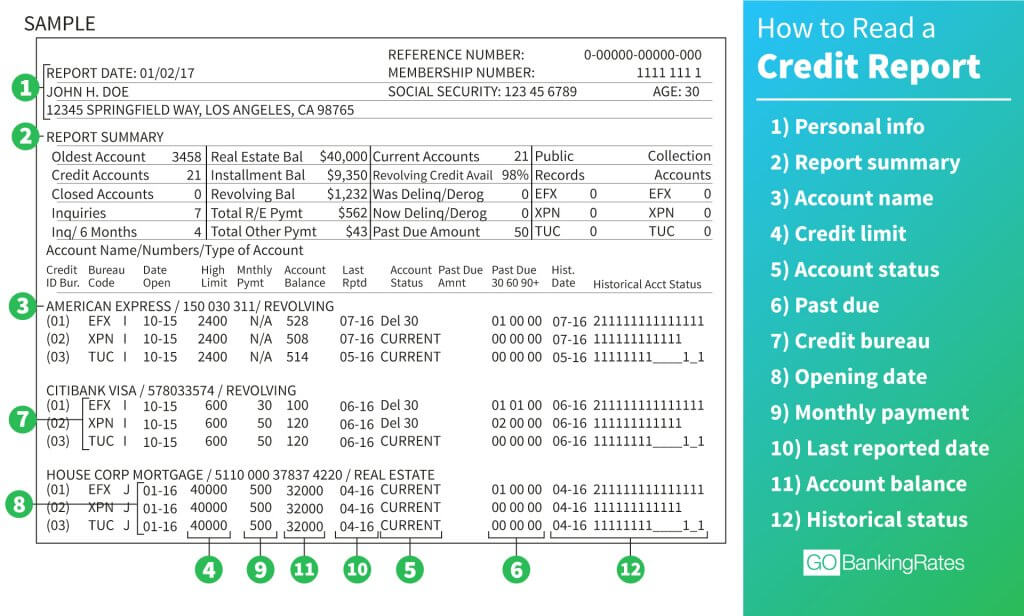

从以下范本看得出,阅读信用报告并不容易。

Operation HOPE Inc. 理财导师Nghi Trang提供以下见解,并把信用报告分为四部份。

信用报告内容主要分为四部份:

这部份会列出您的姓名和别名、社会安全号码、出生日期、就业资料及现在和过去的地址。您需检查这个部份的信息,确保资料正确无误。如果您的姓名就像John Smith或Maria Garcia般较常见,请格外注意。因为这类情况下,资料很容易会被混淆。

如果您需要修改这部份的资料,您需要分别致函Equifax、TransUnion 和 Experian三间信用机构,指出错处并提供正确资料。这些机构会要求您出示身份证明,因此请在信中附上驾照和社会安全卡的复本。

这部份会列出任何破产、留置权或判决记录。由于这些情况并不常见,所以这部份大多数是都是空白的。如果您在这部份发现不属于您的资料,应立即联系三间信用机构,请对方将这些资料从您的信用报告中删掉。

由于这部份内容使用了不少代码,所以可能是整个信用报告中最难看懂的。它列出了帐户状态(往来、可用、结清、托收或关闭)、责任(联名或个人)、帐户余额、最近的付款、逾期资料(若适用)及信用额度。这部分的资料很多,所以用了不少代码精简资料,一般人阅读时可能会一头雾水。

简而言之,最理想是在TransUnion 或 Experian 信用报告上看到「OK」这个字,Equifax 报告则是星号。这些代码表示您的付款记录没有问题。

这部份会显示曾经针对您的信用报告作出的硬性查询。报告会列出曾为贷款申请查询过信用报告的金融机构。

过多的硬性查询会拉低您的信用评分,因为这表示您有需要借贷的倾向。查询自己的信用报告则属于软性查询,不会影响信用评分。

如果您仍有疑问,坊间有不少资源可以为您提供信用报告方面的协助。

非营利组织Operation HOPE为社区提供免费的金融知识教育及一对一的信用咨询服务。

Operation HOPE的理财导师会调出您的信用报告,仔细查阅每个部分。导师们还会协助您拟写申辩信,纠正不正确的个人资料,或教导您如何协商及解决托收帐户。他们会为您逐步解说针对身份盗窃的解决方式。以上的服务都是Operation HOPE免费提供。

如果您在查询自己的信用报告后不知所措、遭拒却不清楚原因,或已经很长时间未查看自己的信用报告,请向Operation HOPE的理财导师寻求协助。

請瀏覽 https://operationhope.org/our-locations/ 查閱Operation HOPE在美國各地的辦事處位置。Operation HOPE的加州橙縣辦事處與國泰銀行Westminster分行在同一棟大樓:

HOPE Inside Westminster Cathay Bank

9121 Bolsa Avenue Suite 202

Westminster, CA 92683

657-200-5073

Operation HOPE是独立的第三方,与国泰银行和国泰万通金控公司无关。

本文不构成法律、会计或其他专业建议。本文所含资讯力求准确,但国泰银行不对任何因依赖这份资讯所致之损失或损害负责。